開催日 :2025年12月10日(水)

場所 :株式会社アシスト本社(市ヶ谷)

開催趣旨:高齢化に伴う人口の減少により、多くの企業が人材不足に陥るほか、人材獲得競争の激化や人件費の高騰など、さまざまな問題に直面する言われている2030年という近未来を見据え、急速に進化するIT・AI技術が生命保険業界にどのような変革をもたらすのか。業界の最前線で活躍する各社のIT・業務責任者が一堂に会し、5つの重要テーマについて忌憚のない意見交換を行いました。

「2030年の生命保険をIT責任者が語り合う」をポッドキャストで公開中。

ブラウザの再生ボタンを押して、ぜひ今すぐお聴きください

※ このポッドキャストはAIによって生成されています

本レポートでは、技術的な可能性だけでなく、実務現場だからこそ見えている倫理的課題、法規制との摩擦、そして「人の役割」の再定義に至るまで、多角的に交わされた議論の詳細をお届けします。

※本意見交換は、業界全体のIT・AI技術動向を探求する目的で開催されたものであり、個々の保険会社の具体的な事業戦略や取り組みを決定するものではありません。

テーマ① 商品性のパーソナライズ~「究極の個」への対応と、倫理・収益性のジレンマ~

顧客データに基づいた「究極のパーソナライズ」はどこまで実現可能なのか。技術的な「可能性」と、社会通念やビジネスモデルとしての「現実」の間で、議論は白熱しました。

1. データ活用による動的プライシングの未来

マイナポータル・電子カルテの活用

現在取得可能なマイナポータルの公的医療データ(過去3年分の診療情報など)に加え、2030年頃には電子カルテ連携が進むことで、より精緻なリスク評価が可能になると予測されます。これにより、保険加入時の健康状態だけでなく、加入後の健康増進努力やバイタルデータに応じて、更新時に保険料を割り引くといった「動的なプライシング」が現実味を帯びてきました。

外部データとのクロス分析

健康診断データだけでなく、ウェアラブルデバイスから取得できる情報、さらにはクレジットカードの購買履歴(食生活や趣味などの嗜好性)までを掛け合わせることで、従来保険会社が把握できなかったリスクをスコアリングする構想も語られました。これにより、リスクが高まったタイミングで特定の特約をレコメンドするなど、個人情報をどこまで取得しクロス分析できるかという課題はあるものの「保障のパーソナライズ」への道も開かれます。

2. 「区別」と「差別」の境界線

ゲノム情報の是非

技術的には「唾液や血液で将来の疾病リスクを予測する」ことが可能になりつつあります。一部の参加者からは、5年後には社会通念が変化し、一定条件下でリスク評価に活用される可能性があるとの積極的な意見が出されました。

倫理的なハードル

一方で、「生まれ持った変えられない情報」で選別することは「差別」にあたるという懸念も示されました。職業によるリスク区分(プロスポーツ選手など)は社会的に受容されていますが、遺伝情報はセンシティブであり、国民的な合意形成が大きな壁となると考えられます。

3. ビジネスモデルの構造的な矛盾

収益性とのジレンマ

「健康な人の保険料を下げる」ことは、保険会社の減収に直結します。長生きによるLTV(顧客生涯価値)向上で回収するというロジックだけでは投資対効果の説明が難しく、過去に商品化を断念した事例も共有されました。

「引受拡大」という新たなアプローチ

このジレンマを解消する視点として、データ活用を「割引」に使うのではなく、「現在引受不可(謝絶)となっている層を引き受ける」ために使うべきだという意見が多くの共感を集めました。リスクを精緻に可視化することで、これまで保険に入れなかった人々に保障を提供することは、社会的意義と収益確保の両立につながる可能性があります。

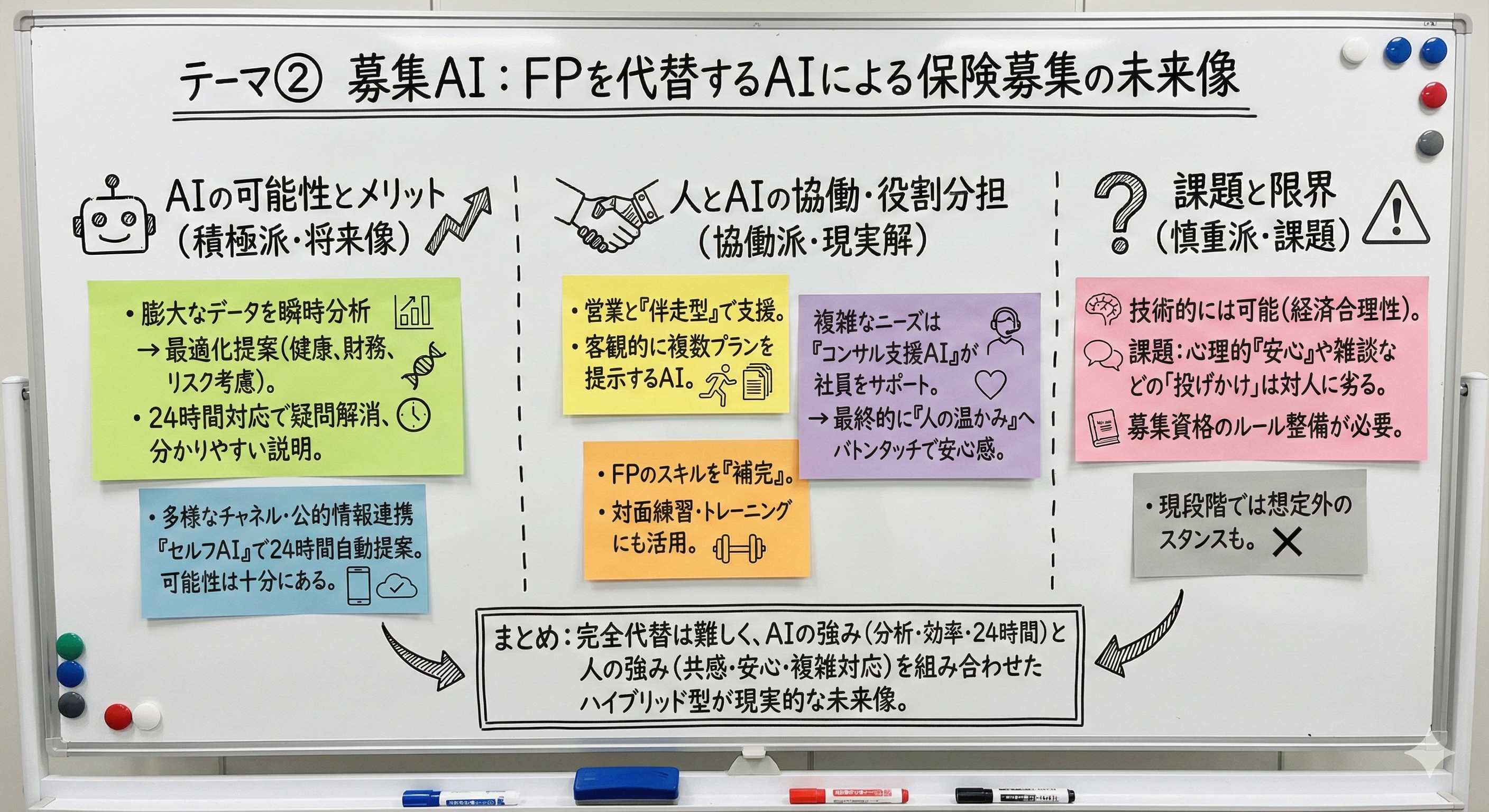

テーマ② 募集AI~FPを代替するAIによる保険募集の未来像

ファイナンシャルプランナー(FP)をAIが代替する未来は訪れるのか。議論の結果、AIは「人の代替」ではなく「強力なバディ(相棒)」として機能するとの見方が大勢を占めました。

1. 「協働モデル」への収束

役割分担の明確化

労働力不足が深刻化する中、24時間365日の対応や、膨大な商品データの比較検討といった「機能的価値」はAIが担うべきとの認識で一致しました。

「感情」と「信頼」の壁

一方で、顧客の漠然とした不安を汲み取る「共感」や、最終的な契約決断時の「背中押し」、そして「この人から買いたい」という信頼醸成(情緒的価値)は、AIには代替できない人間の領域であると再確認されました。

エージェントの分化

将来的には、顧客のセルフ手続きを支援する「顧客用エージェント」と、FPの知識補完やコンプライアンス遵守を支援する「FP用エージェント」の2種類に分化し、進化していくと予測されました。

2. 「募集行為」の定義と法規制の壁

プラットフォーマーの脅威

LINEなどで対話型AIが最適な商品を提案することは、現時点でも技術的に可能です。しかし、これが保険業法上の「募集行為」に抵触する恐れがあるため、保険会社は自制しています。一方で、規制の枠外にいる巨大ITプラットフォーマーが、客観的なデータに基づいて「あなたに最適な保険はこれ」と提示してくることへの強い危機感が示されました。

AIに資格を取得させることはできるのか?

「AI自身が募集人資格を取得できないか」というユニークな議論も展開されました。クラウド上のAIではなく、ローカルPCごとに固定されたAI人格(モデル)であれば、「募集人」として登録・管理する未来もあり得るのではないかというアイデアが出されました。

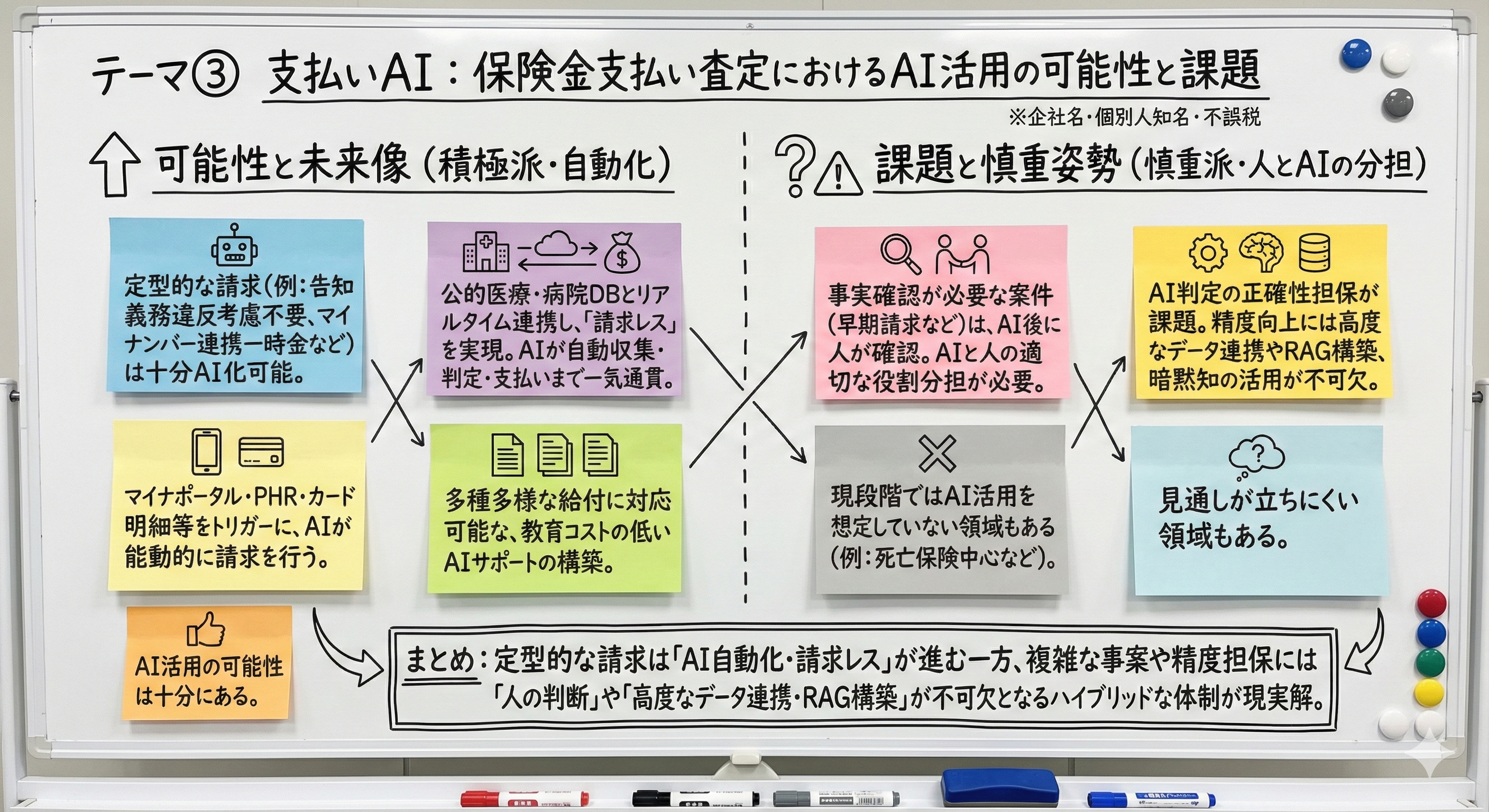

テーマ③ 支払AI~ 保険金支払い査定におけるAI活用の可能性と課題~

保険金支払いの自動化は、顧客体験を劇的に向上させる要素として期待されていますが、実務上の課題も浮き彫りになりました。

1. 「請求レス」と自動支払いの理想と現実

プッシュ型支払いの構想

マイナポータルなどで入院・死亡の事実を自動検知し、顧客からの請求を待たずに支払う「プッシュ型支払い」が究極の理想像として語られました。高額療養費制度との連携により、自己負担分以外を自動補填する仕組みも提案されました。

「タイムラグ」と保険料設計の課題

しかし現実には、公的データの反映(レセプト確定など)までに最大3ヵ月のタイムラグがあり、即時払いの実現には壁があります。また、現在の保険料設定は「請求漏れ」が一定数あることを前提にしているのではないかという指摘もあり、100%自動支払いになった場合、保険料の値上げが必要になる可能性も示唆されました。

2. 査定自動化と「育成のジレンマ」

職人芸の継承問題

定型的な支払いはAIによる自動化(ストレートスルー)が進む一方、不正請求の検知や複雑な事案判断には、ベテラン査定者の「暗黙知(違和感の察知など)」が不可欠です。ここで深刻なのが、AIが簡単な案件を処理してしまうことで、若手が経験を積む機会が失われ、将来の「高度な判断ができる人材」が育たないという「育成のジレンマ」です。

AIシミュレーターによる教育

この解決策として、過去データを用いた「AIシミュレーター」で擬似的に経験を積み、一定の正答率に達した者だけが実務に就くという「パイロット養成」のような教育モデルの必要性が議論されました。

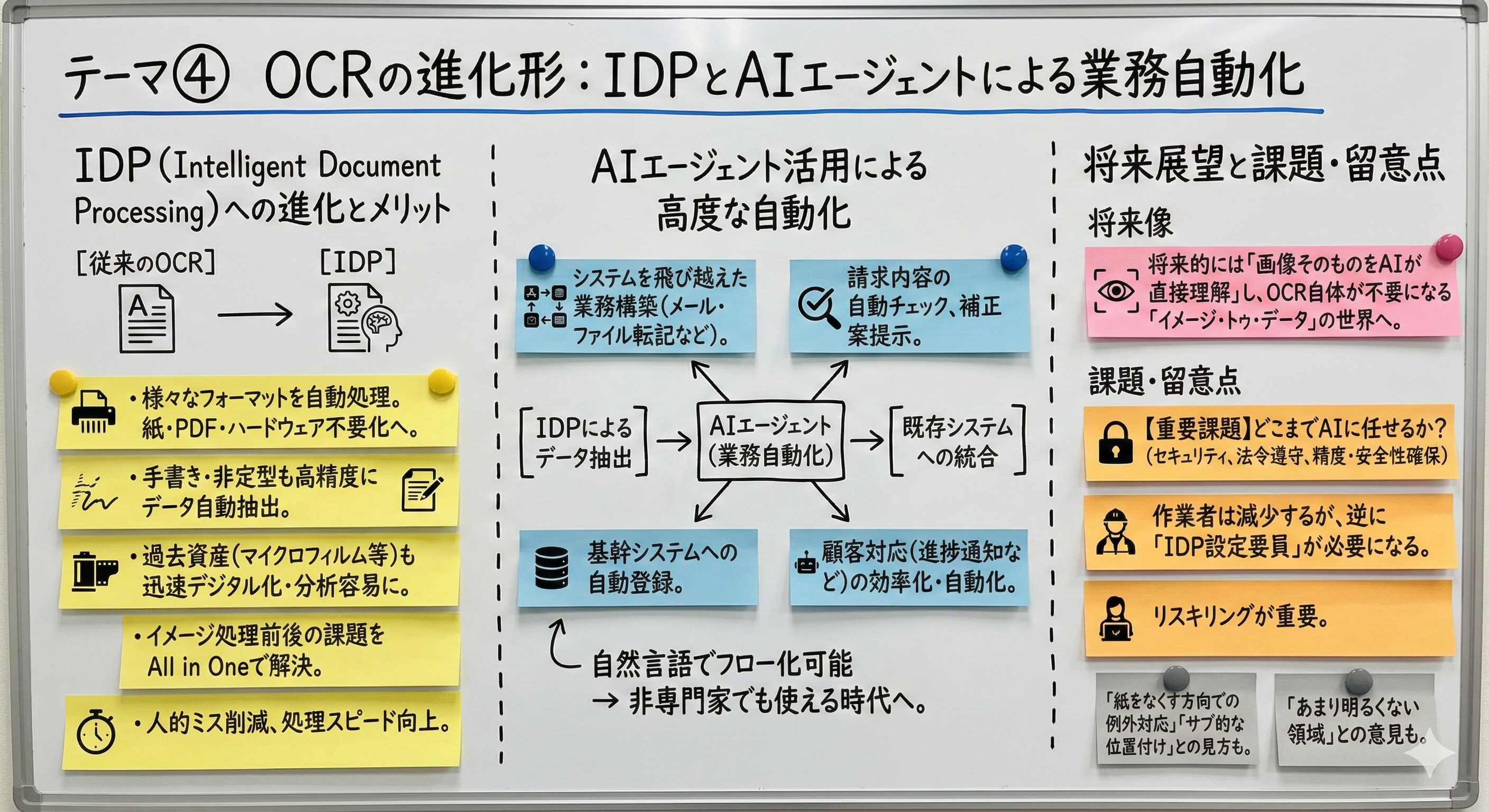

テーマ④ OCRの進化系~ IDPとAI(エージェント)による業務自動化~

単なる文字認識(OCR)を超え、文脈理解やワークフロー処理まで行うIDP(Intelligent Document Processing)の活用について議論されました。

1. レガシー資産の呪縛とデジタル化

倉庫に眠るマイクロフィルム

業界特有の事情として、倉庫に大量に保管されている紙書類やマイクロフィルムなどの「過去資産」の問題が挙げられました。これらは裁判対応などのために破棄できず、必要な時に手動で検索・閲覧しているのが実情です。

IDPによる一気通貫処理

IDPを活用することで、単なるテキスト化だけでなく、不備チェック、データ整形、システム登録までを一気通貫で自動化することが期待されています。これにより、支払処理までの時間が大幅に短縮し、大きな顧客メリットになるのではという可能性も議論されました。

2. BPOと内製の二極化

コスト構造の変革

事務処理をBPO(外部委託)している企業では、BPOベンダー自身がIDPを導入し、従来の人月単価モデルから「処理件数ベース」や「ライセンス型」のコスト構造へ転換することへの期待が寄せられました。

開発体制の違い

一方で、ITリソースを持つ企業はIDPを内製化し、そうでない企業はBPOに依存するという「二極化」が進むと予測されています。

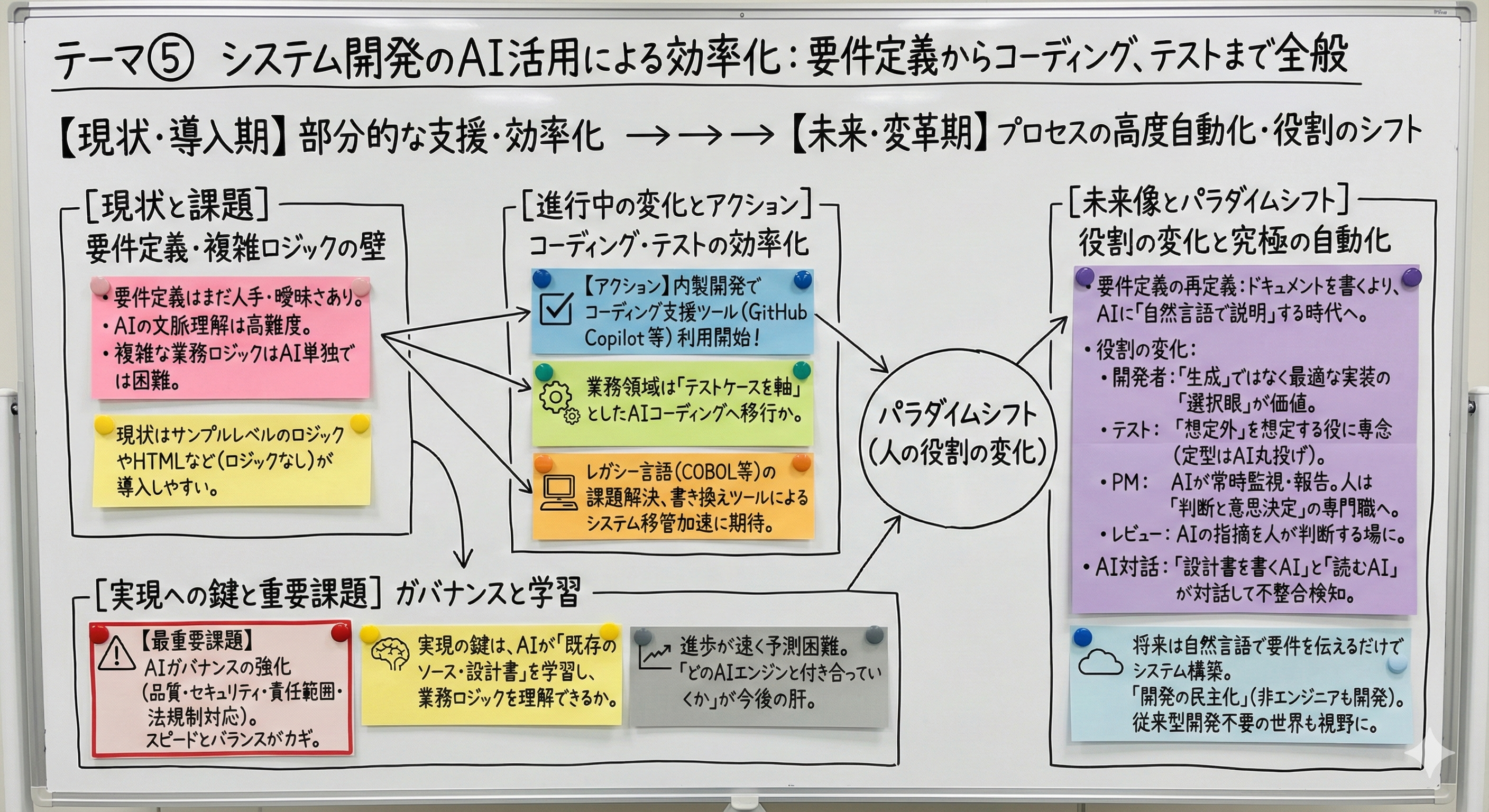

テーマ⑤ システム開発のAI活用による効率化~要件定義からコーディング、テストまで全般~

要件定義からコーディング、テストに至る開発プロセス全般において、AIはどこまで寄与するのか。議論は技術論を超え、組織論や人材育成にまで及びました。

1. コーディング不要論と「翻訳」の壁

2025年の崖とAI

GitHub Copilotなどの活用により、コーディングやテスト工程の自動化は既定路線であり、特にCOBOLなどのレガシー言語からのマイグレーションにおいてAIが強力な武器になると期待されています。

「要件定義」という聖域

しかし、最大の障壁は「要件定義」にあります。業務部門が曖昧な日本語で指示を出し、IT部門が文脈を読み違えるという従来の構造はAIでも解決が難しく、むしろAIは指示通りに誤ったシステムを作ってしまうリスクがあります。

「日本語力」の重要性

結果として、プログラミング言語のスキルよりも、AIに的確な指示(プロンプト)を出すための「論理的な日本語力」や「言語化能力」が、エンジニア・業務部門双方に求められるようになるとの結論に至りました。

2. 組織の「マトリックス化」と「複雑化」

ダブルコストの懸念

AIツールの導入により、AIへのライセンス料(またはBPO費用)と、既存社員の人件費が二重にかかる「ダブルコスト」の状態に陥るリスクが指摘されました。

人材の空洞化

AIやBPOに依存することで、社内に「業務とシステムの両方を知る人材」がいなくなり、ブラックボックス化が進むことへの危機感も共有されました。これを防ぐため、ビジネスアーキテクト(BA)のような役割を定義し、システムと業務の融合を図る組織改革が急務とされています。

結論:2030年に向けた「協働」と「再定義」

1. データ活用による「保障」の概念拡張

2030年の生命保険は、単なる「万が一の金銭的補償」から脱却する必要があります。議論の中で提示された「現在引受不可となっている層の引き受け」や、ウェアラブルデバイス連携による動的な保障は、保険の社会的意義を再定義するものです。技術的にはマイナポータルや電子カルテ連携による「請求レス」な支払いが視野に入っていますが、これを実現するためには、個社ごとの取り組みだけでなく、業界全体でのデータ標準化や規制当局との対話が不可欠です。

2. AIと人間の「役割分担」から「協働」へ

募集・支払・システム開発の全領域において、AIはもはや「脅威」ではなく、不可欠な「インフラ」となります。

募集領域:AIが知識保管や手続きを担う「バディ(相棒)」となり、人間は「信頼」「情緒的価値」といったAIが模倣困難な領域に特化する「ハイブリッド型」が標準となります。

業務領域:査定や開発における「職人芸(暗黙知)」の継承が危機に瀕する中、ナレッジの形式知化や教育シミュレーターとしてAIを活用することで育成のジレンマを解消します。

3. 2030年に乗り越えるべき3つの壁

本ディスカッションを通じて、技術的な「可能性」を「現実」にするために乗り越えるべき3つの壁が明確になりました。

倫理と受容性の壁:ゲノム情報やリスク細分化がもたらす「差別」の懸念に対し、経済合理性と社会的公平性のバランスをどこで取るか、業界としての倫理規定のアップデートが必要です。

レガシーの壁:COBOLなどのレガシーシステムやマイクロフィルムなどの紙文化の遺産を、IDPや生成AIを活用していかに迅速に次世代も使えるデジタル資産へ転換できるかが、競争力を左右します。

人材定義の壁:「システム部門」と「ユーザー部門」の境界線が溶けゆく中で、AIに対する適切な指示能力(プロンプトエンジニアリングなど)や、AIガバナンスを担う判断力が、全社員に求められる基礎スキルとなります。

最後に

2030年の生命保険業界は、労働人口減少という確実な未来に対し、デジタルによる徹底的な効率化と、人間による高付加価値化の両輪で挑むことになります。AIは人間の代替ではなく、人間が本来注力すべき「顧客への寄り添い」や「創造的判断」を取り戻すための強力なパートナーとして位置付けられます。

参加者(順不同)

ライフネット生命保険株式会社 横澤 淳平 様(ファシリテーター)

メディケア生命保険株式会社 奥村 真也 様

チューリッヒ生命保険株式会社 金子 稔功 様

株式会社かんぽ生命保険 後藤 忠行 様/平石 一夫 様

ニッセイ・ウェルス生命保険株式会社 東田 歩 様

ネオファースト生命保険株式会社 饗庭 渉 様